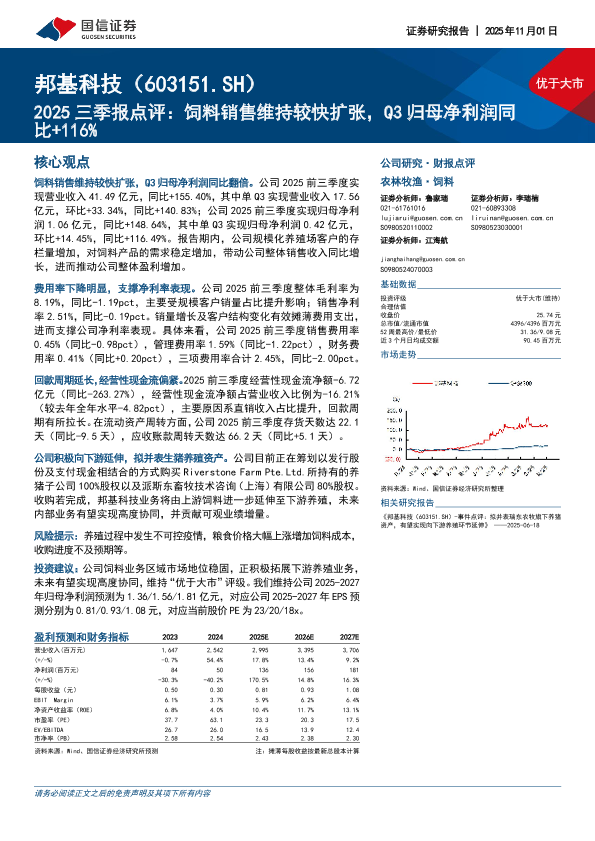

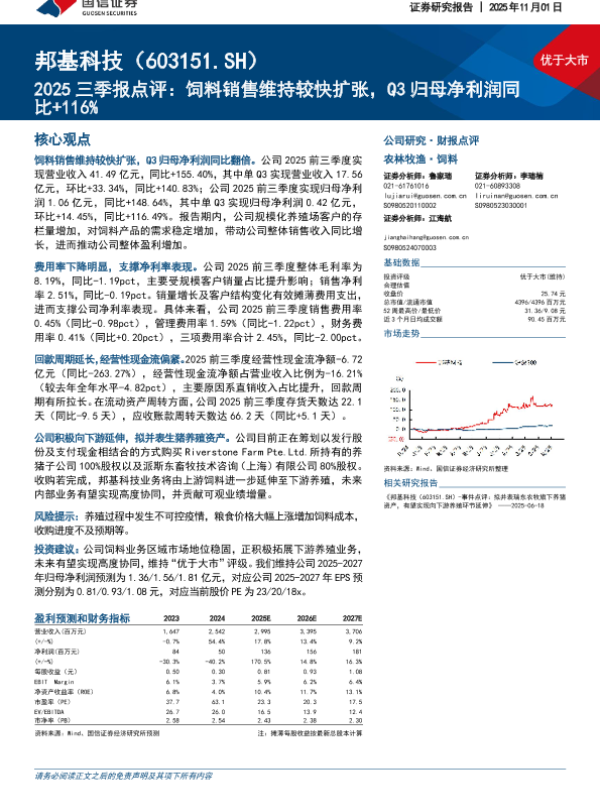

【国信证券】【202511】2025三季报点评:饲料销售维持较快扩张,Q3归母净利润同比+116%-6页

国信证券 农林牧渔 2025年 PDF 593.97 KB

饲料 投资评级优于大市 现金流紧张 盈利增长 养殖业延伸

您的下载额度已经用完啦!

别担心,下个月1号额度会自动刷新哦~ 期待下个月与您再次相遇,

一起探索更多行业洞察!

收藏

收藏 下载

下载